Guía fiscal para asociaciones: qué impuestos y trámites debes conocer

| ¿Qué impuestos debe pagar una Asociación de Cannabis?. |

| Gestionar correctamente las obligaciones tributarias de una asociación es esencial para evitar sanciones y operar con plena seguridad jurídica. En esta guía repasamos de forma clara y ordenada todos los aspectos fiscales que debes tener en cuenta, desde la obtención del CIF hasta las retenciones de IRPF. |

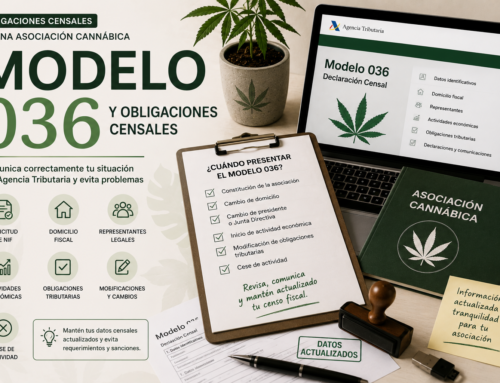

1. Lo primero: el CIF y el registro censal

Cualquier asociación legalmente constituida necesita obtener su Código de Identificación Fiscal (CIF) ante la Agencia Tributaria. Sin él no es posible abrir una cuenta bancaria, recibir facturas a nombre de la entidad ni operar en el tráfico mercantil.

¿Qué documentación se necesita?

El trámite se realiza en la delegación de la AEAT correspondiente al domicilio social. Los documentos que debes llevar son:

- Original y copia de los estatutos sellados por el registro competente

- Original y copia del acta fundacional

- DNI (original y copia) del socio fundador que firme la solicitud

El formulario a cumplimentar es el Modelo 036 (Declaración Censal). Si en el futuro cambia algún dato de la asociación —domicilio, representante, etc.—, habrá que presentar de nuevo este mismo modelo para actualizar la información.

2. Actividades económicas y el IAE

Una asociación realiza una actividad económica cuando vende productos, presta servicios a cambio de una contraprestación o contrata personas trabajadoras. En cuanto esto ocurra de forma habitual, es obligatorio darse de alta en el Impuesto de Actividades Económicas (IAE) antes de comenzar a operar.

⚠ ATENCIÓN: No marques la casilla de ‘Declaración de Inicio de Actividad‘ si la asociación no va a desarrollar actividades económicas. Hacerlo implica el alta en el IAE, con las obligaciones que ello conlleva.

¿Tienen que pagar el IAE las asociaciones?

En la gran mayoría de casos, no. Las asociaciones están exentas de pago durante los dos primeros años de actividad y, a partir de entonces, siempre que su cifra de negocio no supere el millón de euros. Aun así, el alta censal es obligatoria: hay que solicitarla marcando la casilla correspondiente en el Modelo 036 y comunicar a Hacienda la situación de exención.

3. Declaraciones informativas que debes conocer

Declaración de operaciones con terceros (Modelo 347)

Cuando la relación económica con un cliente o proveedor supera los 3.005,06 euros en cómputo anual, la asociación está obligada a informar de ello a Hacienda. Esta declaración no implica ningún pago; es simplemente informativa. Se presenta en febrero con datos del año anterior.

Declaración de donaciones recibidas (Modelo 182)

Solo afecta a asociaciones acogidas al régimen fiscal especial de la Ley 49/2002, básicamente las declaradas de utilidad pública y las ONGD. El plazo va del 1 al 30 de enero, con datos del ejercicio anterior.

4. IVA: cuándo cobra y cuándo deduce tu asociación

Las asociaciones que realizan operaciones no exentas deben repercutir el IVA en sus facturas, ingresarlo periódicamente en Hacienda y, al mismo tiempo, pueden deducirse el IVA que hayan soportado en sus compras y gastos.

Modelos y plazos

Los modelos a presentar son: [Modelo 303 — autoliquidación trimestral o mensual] y [Modelo 390 — resumen anual]

La ley obliga, entre otras cosas, a expedir facturas correctamente, llevar los registros contables exigidos, comunicar el inicio y cese de actividad, y presentar las declaraciones en los plazos establecidos.

5. Impuesto sobre Sociedades: ¿está obligada tu asociación?

El Impuesto sobre Sociedades grava los beneficios de personas jurídicas, y las asociaciones no son una excepción. Sin embargo, las entidades sin ánimo de lucro pueden quedar exoneradas de presentar la declaración si cumplen los tres requisitos siguientes de forma simultánea:

- Ingresos totales anuales inferiores a 50.000 euros

- Rentas no exentas sometidas a retención que no superen los 2.000 euros anuales

- Que la totalidad de las rentas no exentas esté sujeta a retención

Si no se cumplen todas estas condiciones, la asociación debe declarar la totalidad de sus rentas aunque la mayoría estén exentas de tributar.

Modelos: [Modelo 200 — declaración anual] [Modelo 202 — pago fraccionado trimestral]

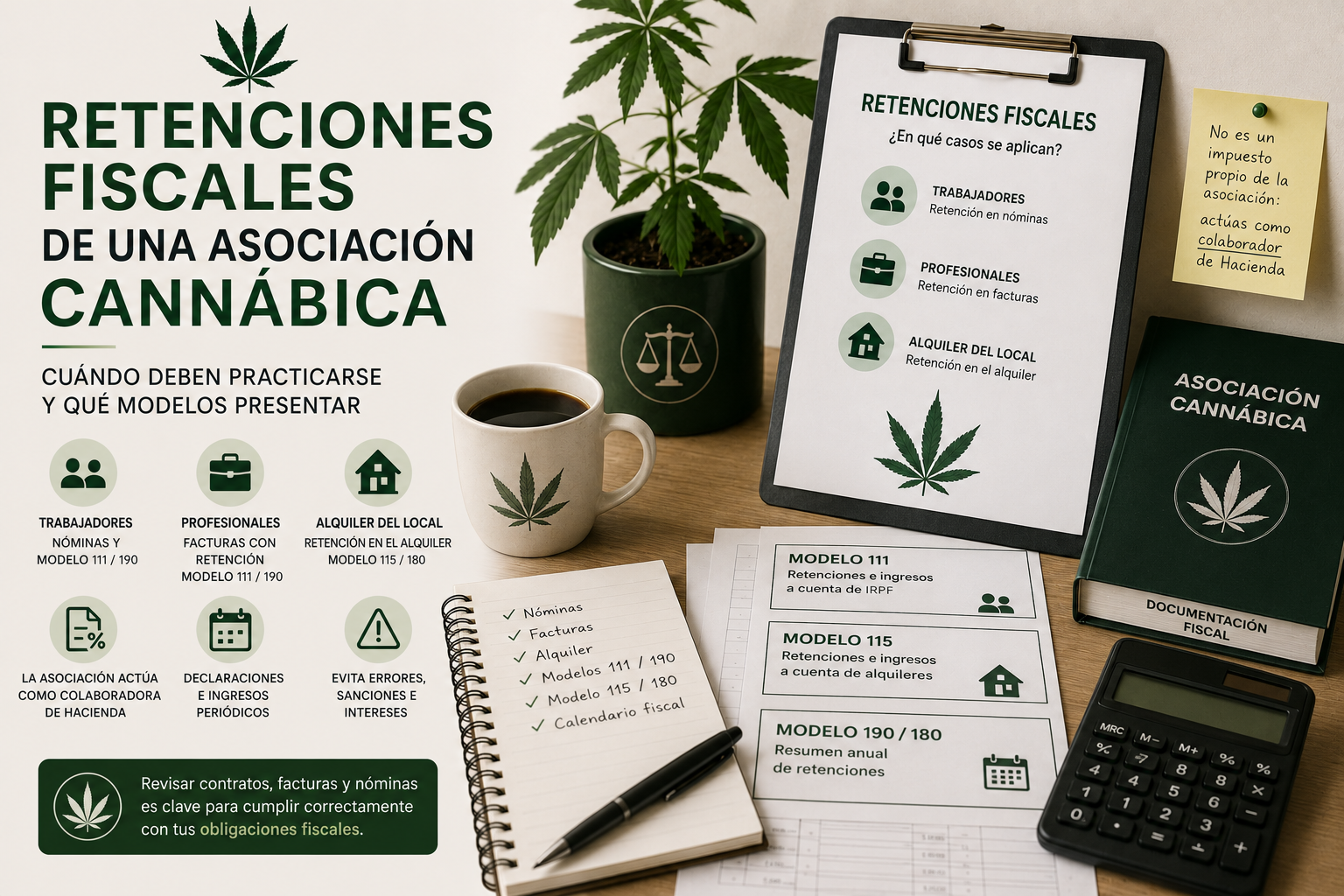

6. IRPF: las retenciones que debe practicar la asociación

Las asociaciones no tributan por IRPF (es un impuesto sobre la renta de personas físicas), pero sí están obligadas a retener parte de los pagos que realicen a determinadas personas y a ingresarlos en Hacienda en su nombre.

¿Qué pagos están sujetos a retención?

| CON RETENCION | SIN RETENCION |

|---|---|

| Nóminas de trabajadores contratados | Dietas y gastos de viaje reglamentarios |

| Honorarios de profesionales autónomos | Compensaciones por gastos a voluntarios |

| Premios y becas vinculadas a actividades formativas | Reintegros de gastos a miembros de la junta directiva |

| Rendimientos de capital mobiliario | Ayudas a beneficiarios de las actividades de la entidad |

| Derechos de propiedad intelectual | Rentas exentas |

Porcentaje de retención a autónomos

Cuando se contrata a un profesional autónomo, el tipo de retención depende de la antigüedad de su alta en el IAE en esa actividad: 9% si lleva menos de tres años de alta, y 21% a partir del tercer año. El porcentaje debe aparecer reflejado en la factura que emita el profesional.

Declaraciones y plazos de las retenciones

Las retenciones practicadas se ingresan trimestralmente (o mensualmente, si se opta por ello) mediante el Modelo 111. Los plazos trimestrales son los primeros 20 días naturales de abril, julio, octubre y enero. Si se domicilia el pago, el plazo se adelanta al día 15.

Adicionalmente, entre el 1 y el 20 de enero de cada año se presenta el Modelo 190, que recoge el resumen anual de todas las retenciones efectuadas y los datos de los perceptores.

Al cierre del ejercicio, también es obligatorio remitir a cada perceptor un certificado de retenciones donde conste la retribución bruta, el importe retenido, el líquido percibido y, en su caso, los pagos en especie.

| Ante cualquier duda sobre estas obligaciones, lo más recomendable es consultar directamente con la AEAT

o con un asesor fiscal especializado en entidades no lucrativas. Una gestión correcta desde el principio evita problemas y sanciones posteriores. |

¿Qué riesgos reales tiene una asociación que no cumple con sus obligaciones fiscales?

Las consecuencias de no cumplir con las obligaciones tributarias van mucho más allá de una simple multa. El primer nivel de riesgo es el económico: la Agencia Tributaria puede imponer sanciones que oscilan entre el 50% y el 150% de la cuota no ingresada, además de los correspondientes intereses de demora y recargos por presentación fuera de plazo. En casos de deuda elevada o reiteración en el incumplimiento, puede iniciarse un procedimiento de apremio que permita a Hacienda embargar las cuentas bancarias o los bienes de la entidad para cobrar lo debido.

Pero el riesgo más grave no es económico, sino penal. Una asociación que mueve dinero de forma habitual —cobra por servicios, contrata personal, recibe donaciones o subvenciones— pero no declara nada ante Hacienda, no emite facturas y no puede justificar documentalmente el origen y destino de sus fondos, genera automáticamente señales de alerta en los sistemas de control de la Administración. Esa opacidad financiera puede derivar en una inspección fiscal y, si durante la misma no se puede acreditar la naturaleza lícita de las operaciones, abrir la puerta a investigaciones por parte del Ministerio Fiscal por delitos como el blanqueo de capitales o el encubrimiento de actividades ilícitas. No es un escenario teórico: ha ocurrido con entidades que, por dejadez o desconocimiento, acumularon años de incumplimientos sin aparente consecuencia inmediata.

Cumplir con las obligaciones fiscales, en cambio, construye algo muy valioso: un historial de transparencia. Tener el CIF en regla, emitir facturas correctas, presentar las declaraciones en plazo y practicar las retenciones correspondientes es la prueba más contundente de que una organización opera dentro de la legalidad. En un entorno en el que las asociaciones dependen frecuentemente de subvenciones públicas, convenios institucionales o la confianza de socios y donantes, esa reputación fiscal limpia no es un detalle menor: es un activo estratégico que protege a la entidad y a todas las personas que la integran.

Sí, el CIF es obligatorio para cualquier asociación legalmente constituida, con independencia de si va a desarrollar o no actividades económicas. No se trata de un trámite opcional reservado a las entidades que facturen o contraten: es el número de identificación fiscal de la propia persona jurídica, imprescindible para que la asociación pueda existir y operar en el tráfico civil y mercantil con plenas garantías. Sin él, resulta imposible abrir una cuenta bancaria a nombre de la entidad, recibir facturas correctamente emitidas a su nombre, firmar contratos, solicitar subvenciones o acreditar la identidad de la organización ante cualquier administración pública.

El trámite para obtenerlo es sencillo y gratuito. Hay que presentarse en la delegación de la Agencia Tributaria correspondiente al domicilio social de la asociación y aportar el Modelo 036 (Declaración Censal) debidamente cumplimentado, junto con el original y copia de los estatutos sellados por el registro competente, el acta fundacional y el DNI del socio fundador que firme la solicitud. Hacienda emitirá una tarjeta CIF con el número asignado a la entidad.

Un aspecto crítico en este trámite es no marcar la casilla de Declaración de Inicio de Actividad si la asociación no va a realizar actividades económicas, ya que hacerlo implica el alta en el Impuesto de Actividades Económicas (IAE) con las obligaciones que eso conlleva. Si en el futuro cambian datos relevantes de la entidad —domicilio, representante legal, denominación—, habrá que presentar de nuevo el Modelo 036 para actualizar la información. Mantener el registro censal siempre actualizado es tan importante como haberlo obtenido en su momento.

¿Qué ocurre si una asociación contrata a un autónomo? ¿Debe retenerle IRPF?

Sí, es una obligación que no admite excepciones. Cuando una asociación contrata los servicios de un profesional autónomo —un diseñador, un ponente, un asesor, un monitor, un técnico de sonido o cualquier otro profesional que emita factura por su actividad—, la entidad está obligada por ley a practicar una retención sobre el importe de los honorarios e ingresarla en Hacienda en nombre del profesional. Esta retención funciona como un pago anticipado a cuenta del IRPF que el autónomo deberá liquidar en su declaración anual de la renta.

El porcentaje concreto de retención depende de la antigüedad del autónomo en el epígrafe del IAE correspondiente a la actividad que nos está facturando. Si lleva menos de tres años dado de alta en ese epígrafe, el tipo aplicable es del 9%, un porcentaje reducido pensado para facilitar el arranque de nuevas actividades profesionales. A partir del tercer año, el tipo sube al 21%, que es el general para rendimientos de actividades económicas. En ambos casos, la retención debe aparecer de forma explícita y detallada en la factura que emite el profesional.

La asociación debe ingresar trimestralmente todas las retenciones practicadas mediante el Modelo 111, en los primeros 20 días naturales del mes siguiente al cierre de cada trimestre. Al final del año, entre el 1 y el 20 de enero, se presenta el Modelo 190 con el resumen anual de todas las retenciones y los datos de cada perceptor. Además, hay que entregar a cada profesional un certificado de retenciones antes del cierre del ejercicio. No cumplir con estos plazos conlleva recargos e intereses de demora.

¿Una asociación tiene que cobrar IVA en sus actividades?

La respuesta depende de si la asociación realiza o no actividades económicas y de si esas actividades están sujetas o exentas de IVA. Con carácter general, cuando una asociación vende productos, presta servicios a cambio de una contraprestación económica o desarrolla cualquier otra actividad de naturaleza empresarial o profesional, está actuando como sujeto pasivo del IVA. Esto significa que debe repercutir el impuesto en sus facturas, cobrárselo al destinatario del servicio e ingresarlo periódicamente en Hacienda mediante el Modelo 303.

A cambio, la asociación tiene derecho a deducirse el IVA que ella misma ha soportado en sus compras y gastos relacionados con esa actividad. Esta compensación entre el IVA repercutido y el soportado es precisamente la mecánica del impuesto: la entidad actúa como recaudadora intermediaria entre el consumidor final y el Estado. La liquidación puede ser trimestral o mensual, según la opción elegida, y al cierre del año hay que presentar además el Modelo 390 como resumen anual.

Ahora bien, existen actividades que la ley declara expresamente exentas de IVA, como ciertos servicios educativos, sanitarios o de asistencia social, en los que la asociación no cobra el impuesto pero tampoco puede deducirse el IVA soportado. Un caso aparte es el de las asociaciones que no están dadas de alta en el IAE: sin ese alta no es posible emitir facturas, lo que bloquea tanto el cobro de IVA como cualquier posibilidad de deducción. Antes de facturar por primera vez, conviene verificar que todos los registros censales están en regla.

No necesariamente. Una asociación sin ánimo de lucro queda exonerada de presentar la declaración si sus ingresos totales no superan los 50.000 euros anuales, las rentas no exentas sujetas a retención no exceden los 2.000 euros y la totalidad de esas rentas está sometida a retención. Si no se cumplen los tres requisitos a la vez, sí hay obligación de declarar.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Deja tu comentario

Debe iniciar sesión para escribir un comentario.